如果認為奇豐【置業自學團】的知識有用,也可以追蹤我們的 Facebook 專頁 及 YouTube 頻道。

.jpg)

2021 有機會新盤推售之全新項目

資料提供:《香港經濟日報 》(Hong Kong Economic Times)

【 一 手 物 業 自 學 團 】之「一手物業買賣你要『識』」

【第 1 識】 一手物業開售多以「樓花」出售,如何認識一手樓盤的資訊?

【第 2 識】 示範單位分清水房及化妝房,兩者有何分別?

【第 3 識】 發展商一般會為客戶提供甚麼優惠?

【第 4 識】 購買一手物業除了樓價外還有甚麼支出?

【第 5 識】 買家如何得悉一手物業的銷售安排?

【第 6 識】 揀樓當日的流程該如何安排?

【第 7 識】 一手物業「撻訂」後果知多點!按揭成數是「撻訂」關鍵?

【第 8 識】「即供」還是「建築期」?如何選擇一手物業付款辦法?

【第 9 識】 買家於預備收樓前,有甚麼需要準備?

點睇「售樓說明書」你要識

.jpg)

一手物業開售時多以「樓花」出售,如何認識一手樓盤的資訊?

當發展商上載樓書之後,準買家可細閱「售樓說明書」瞭解樓盤資料。因為「售樓說明書」是唯一一份載有樓盤最全面資料的文件,由單位的間隔、設備、呎數、樓高及方向以至大廈或屋苑的外觀及設㢮,地契、大廈公契及發展規劃都一一清楚列明。買家在購買物業前必先詳細閱讀,以保障權益。「售樓說明書」可於發展商的官方網頁及《一手住宅物業銷售資訊網》下載。(www.srpa.gov.hk)

此外,想更進一步瞭解樓盤,最好就是進行實地考察,親身到「樓盤」的所在地視察,可瞭解實際環境。如能在不同時間、不同天氣情況下前往視察,更能瞭解具體變化。與此同時,亦可以透過查閱城市規劃方案去瞭解更多,尤其一些樓盤位處新發展區域,於「樓盤」周邊仍可能有未發展的土地,睇睇城市規劃置安心,更瞭解日後可能對物業造成的影響。

分區計劃大綱圖可在「法定規劃綜合網站」搜尋:http://www1.ozp.tpb.gov.hk/gos

.jpg)

| 1. | 一手物業準買家亦可委託發展商指定的地產代理,安排參觀示範單位及協助進行「入票」登記手續,提供相關樓盤資料及查詢。 |

| 2. | 由於地產代理熟知區內環境及市場情況,可以提供更仔細的分析及意見,於置業過程為準買家提供極大幫助。 |

| 3. | 一手項目買家,免付代理佣金。 |

.jpg)

示範單位分清水房及化妝房,兩者有何分別?

示範單位一般分為兩類,一是「無改動示範單位」又稱「清水房」,二是「經改動示範單位」又稱「化妝房」。準買家須注意於參觀示範單位時可以在「清水房」內進行量度、拍照或攝錄影片;而在「化妝房」則只可量度而不能拍照。此外,準買家亦須留意示範單位內,那些設備屬於隨樓附送;而「化妝房」由於有可能作出了「間隔上」的改動,與實際單位有所不同。如有疑問,應查閱售樓說明書及向賣方查詢。

.png)

.jpg)

發展商一般會為客戶提供甚麼優惠?

.png)

發展商一般會於推售樓盤前一至兩星期公佈價單,準買家務必留意發展商所提供的價格折扣,有甚麼附帶條件。選用按揭貸款計劃方面,更必須確保沒有超出自己的償還能力。如選用由發展商指定財務機構提供的按揭貸款計劃,應先清楚瞭解計劃的細節。若發展商提供財務優惠,如印花稅回贈,必需注意是否須在指定限期前向發展商提出申請,以及有關優惠是直接從樓價扣減,還是由發展商直接支付予稅務局。

.jpg)

購買一手物業除樓價外,還有甚麼額外支出?

購買一手物業時,除了樓價之外,買家其實還須支付多項雜費支出。雜費包括律師費、業權契約核證副本費用、按揭費用、保險費、印花稅、地稅、管理費上期金額、特別基金金額、水、電力,氣體按金及清理廢料的費用等。

.jpg)

買家如何得悉一手物業的銷售安排?

準買家可以透過發展商的官方網頁,以及《一手住宅物業銷售資訊網》得悉一手物業的銷售安排資料。在選定心水樓盤後,準買家務必注意以下的安排 :

- 銷售的日期、地點及時間

- 銷售日會推售的單位

- 登記安排、決定揀樓次序的方式

- 如銷售日當天未能揀樓,本票退還的手續及時限

- 簽訂臨時買賣合約時,可否加入非登記人(如直系或是近親)作為買方

| 如果有關一手樓盤不屬首次推售,買家可以參考《一手住宅物業銷售資訊網》的「成交紀錄冊」,有關「成交紀錄冊」是樓盤實際銷售情況的可靠資料來源(由開賣至終止銷售)。 |

.png)

.jpg)

揀樓當日的流程該如何安排?

流程細節如下:

1. 買家要先選訂心儀單位。

2. 選定合適的付款方法,安排足夠的現金流,以確保能完成交易。

3. 簽訂「臨時買賣合約」時,可以透過支票或信用咭,以支付等同樓價5%的臨時訂金。

| 樓盤銷售當日,留意售樓處會透過螢光幕發放最新銷售情況,即「消耗表」;建議準買家選定心儀的單位及其先後次序,預早擬定策略,以便能迅速作出選購決定。 |

.jpg)

一手物業「撻訂」後果知多點!按揭成數是「撻訂」關鍵?

世紀21奇豐物業顧問行主席及行政總裁李峻銘,為你講解「撻訂」的後果,與一眾「撻訂」個案的成因。

【片段要點】

• 收入若有佣金成份,按揭證券公司會定義為浮動收入,未必能做到九

• 曾為親友作物業擔保,自己購入單位時會視為第二層樓,會影響按

簽訂買賣合約時有甚麼需要注意?

買家簽訂臨時買賣合約及支付了等同樓價5%的臨時訂金後,必須於5個工作天內與賣方簽訂「正式買賣合約」,並按支付條款,額外支付訂金(如有)。如買家未能履行上述責任,臨時買賣合約即告終止,已支付的臨時訂金亦會被發展商沒收。

.jpg)

「即供」還是「建築期」?如何選擇一手物業付款辦法?

世紀21奇豐物業顧問行主席及行政總裁李峻

【片段要點】

• 「關鍵日期」不等於「收樓日期」。

甚麼是「預計關鍵日期」?

若樓盤尚未落成,或已落成但尚待地政總署署長發出合格證明書或轉讓同意,樓書內的「發展項目的資料」,便會列出「預計關鍵日期」。該日期是指住宅項目遵照經批准的建築圖則,預計完成的日期,或預計符合批地文件內條件的日期。

「預計關鍵日期」不等於「收樓日期」,而每個樓盤都會聘任一名專業人士作為「認可人士」 (Authorized Person,簡稱AP),負責監管整個建築過程。這名專業人士可以是建築師、工程師或測量師。

樓盤的建造工程,如果純粹因以下原因導致延誤,AP可以批准發展商將樓盤原定的預計關鍵日期延後。原因包括:

- 工人罷工或封閉工地;

- 暴動或內亂;

- 不可抗力或天災;

- 火警或其他賣方所不能控制的意外;

- 戰爭;或

- 惡劣天氣。

AP可視乎上述情況,多次批准發展商將預計關鍵日期延後。要留意的是,買賣合約必須載有強制性條文,列明發展商須於AP批准延期後的14日內,向買家提供有關延期證明書的文本。

.jpg)

買家於預備收樓前,有甚麼需要準備?

買家於預備收樓前,切記留意「預計關鍵日期」有否延後,並於收樓前辦妥按揭事宜。

收樓當天,買家應仔細驗樓,並預先準備驗樓所需工具。如發現樓宇裝置、裝修物料、或設備有任何欠妥之處,根據買賣合約「欠妥之處的保養責任期」的期限,提交書面通知。另外發展商(賣方)必須於指定時限內,提供相關銷售資訊予準買家,以下為重要銷售資訊的時限摘要:

銷售文件 |

時限 |

| 售樓說明書 |

必須在單位開售最少7天前,及銷售期間每一天提供 |

|

價單 |

必須在單位開售最少3天前,及銷售期間每一天提供 |

|

銷售安排 |

必須在單位開售最少3天前,及銷售期間每一天提供 |

|

臨時買賣合約 |

訂立之後的24小時之內於「成交紀錄冊」公布 |

|

取消臨時買賣合約 |

不得超過臨時買賣合約日期後的第6個工作天,於「成交紀錄冊」公布 |

|

買賣合約 |

訂立之後的1個工作天之內,於「成交紀錄冊」公布 |

|

終止買賣合約 |

終止之後1個工作天之內,於「成交紀錄冊」公布 |

【 一 手 物 業 自 學 團 】之「一手物業買賣你要『識』」

【第 1 識】 一手物業開售多以「樓花」出售,如何認識一手樓盤的資訊?

【第 2 識】 示範單位分清水房及化妝房,兩者有何分別?

【第 3 識】 發展商一般會為客戶提供甚麼優惠?

【第 4 識】 購買一手物業除了樓價外還有甚麼支出?

【第 5 識】 買家如何得悉一手物業的銷售安排?

【第 6 識】 揀樓當日的流程該如何安排?

【第 7 識】 一手物業「撻訂」後果知多點!按揭成數是「撻訂」關鍵?

【第 8 識】「即供」還是「建築期」?如何選擇一手物業付款辦法?

【第 9 識】 買家於預備收樓前,有甚麼需要準備?

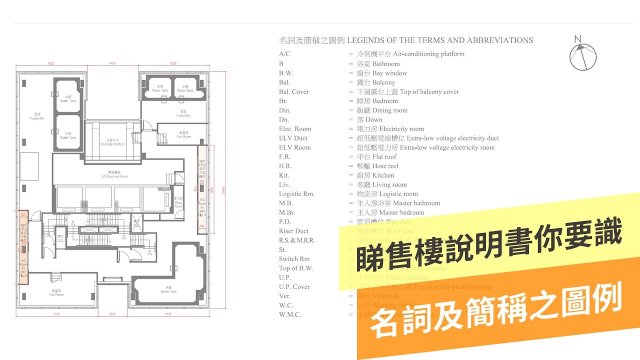

點睇「售樓說明書」你要識

根據《一手住宅物業銷售條例》對「售樓說明書」作出了規範,而發展商或地產代理提供的簡化售樓圖冊或宣傳品。但為保障買方的益「售樓說明書」是唯一一份載有樓盤最全面資料的文件,「售樓說明書」內多項重要資訊,但較為繁複!現以一個樓盤實例「馬鞍山迎海星灣御」 以協助買方理解「售樓說明書」的重要內容。

.jpg)

1. 期數

發展項目所位於的街道的名稱:迎海星灣御

- 樓層的總數及樓層號數:住宅共5座

- 第16座設有29層(地下至32樓,不包括天台)

- 第25座設有36層((地下至40樓,不包括天台)

- 被略去的樓層號數:不設4樓、13樓、14樓、24樓及34樓。

- 庇護層:於每座天台樓層

.jpg)

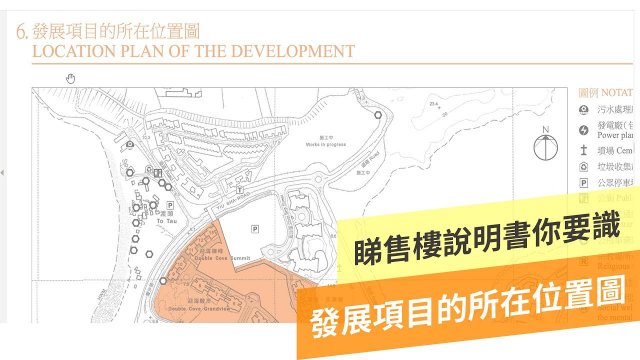

2. 發展項目的所在位置圖

它標示了樓盤的位置、距離其界線250米以內每條街道的名稱及建築物、設施或構築物。其主要用途可能對交通、噪音、空氣質素、氣味、環境、衞生、消防、人流、及居民日常起居生活等構成影響,如:公共停車場、公共交通總站、市場、垃圾站、公廁、公園及學校等。

.jpg)

3. 發展項目的鳥瞰照片

可從高處俯瞰樓盤的位置及鄰近環境。

網上影片解說:鳥瞰照片

.jpg)

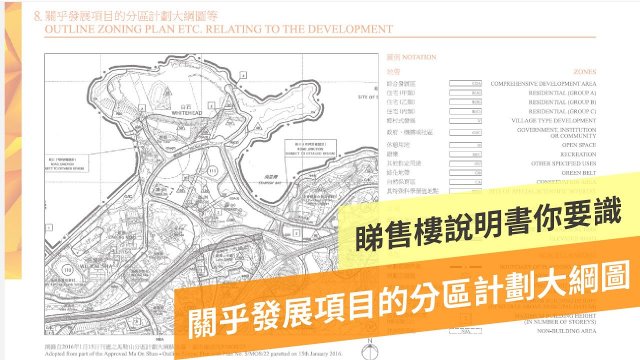

4. 關乎發展項目的分區計劃大綱圖

樓盤所屬區域,是根據與城市規劃有關的圖則而劃定,並非指區議會分區、或校網的區域啊。圖內指出如:綜合發展區(CDA) 、住宅(甲類) R(A) 、鄉村式發展 (V) 、休憩用地 (O)⋯⋯

網上影片解說:關乎發展項目的分區計劃大綱圖

.jpg)

5. 發展項目的布局圖

- 樓盤界線內的建築物、露天地方、設施及未發展土地的位置及分布;

- 發展項目的界線

- 發展項目期數的分界線

.jpg)

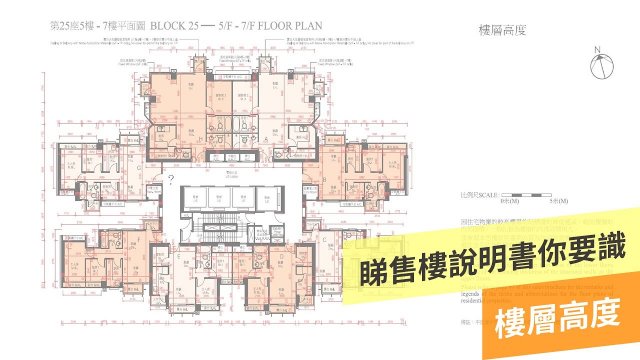

6. 發展項目的住宅物業的樓面平面圖

從樓面平面圖可得知以下資料:

- 每層的單位伙數;

- 各單位尺寸及間隔;

- 各單位的門、窗(一般以三條平行線標示)及結構牆(一般以一條粗黑線標示)位置;

- 如洗手間的牆壁以粗黑線圍封,表示該洗手間沒有窗戶(俗稱「黑廁」);

- 露台、工作平台、窗台的位置及尺吋

網上影片解說:發展項目的住宅物業的樓面平面圖

「樓面平面圖」顯示的尺寸,未必等同在單位內量度所得的尺寸;因為「樓面平面圖」內所標示的尺寸,不會把批盪和裝修物料包括在內。在已落成單位現場所量度的尺寸,與「樓書」所述的尺寸會略有不同。在裝修前或購買家具前建議在現場再作量度。

.JPG)

網上影片解說:分層設施的分佈

網上影片解說:樓層高度

「樓面平面圖」顯示層與層之間的高度距離,不等同單位的樓底高度;因為「樓面平面圖」所顯示的層與層之間的高度距離,是指該樓層之石屎地台面與上一層之石屎地台面之高度距離。

.jpg)

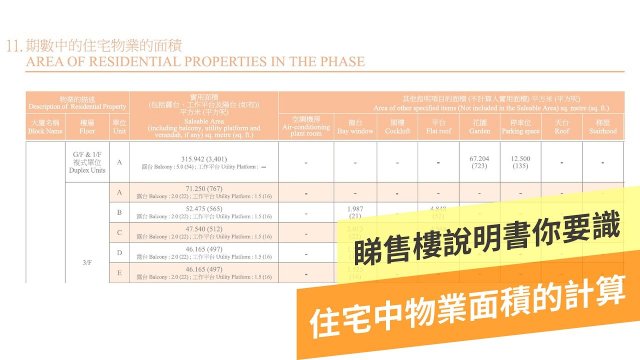

7. 住宅中物業面積的計算

實用面積指該住宅物業的樓面面積,包括在構成該物業的一部分範圍內的以下每一項目樓面面積:(i)露台;(ii)工作平台;以及(iii)陽台。實用面積並不包括空調機房、窗台、閣樓、平台、花園、停車位、天台、梯屋、前庭或庭院的每一項目的面積,即使該些項目構成該物業的一部分範圍。

.jpg)

.jpg)

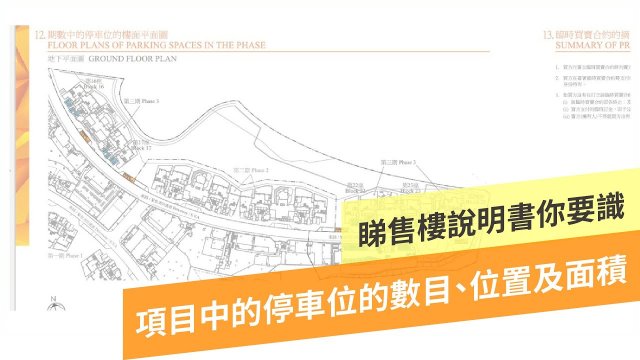

8. 發展項目中的停車位的樓面平面圖車位的數目、位置及面積

網上影片解說:停車位的樓面平面圖

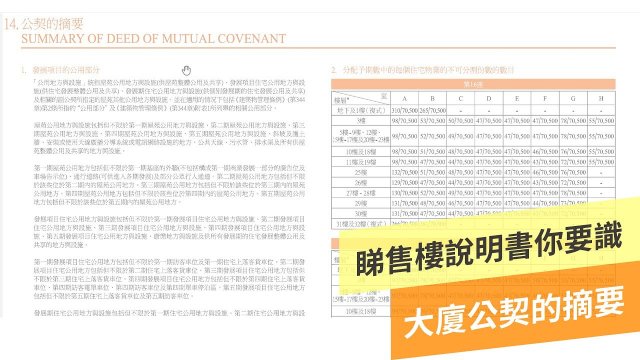

9. 公契的摘要

.jpg)

10. 批地文件的摘要

-

樓盤位處土地的租契年期;1997年7月1日後為50年期

-

樓盤位處土地的用途限制

-

須興建並提供予政府或供公眾使用的設施

-

政府的批地條款可以要求發展商必須在樓盤內興建行人路,通往毗連私人土地,並在樓盤落成後,開放該行人路,讓非住客人士通過

-

買家是否有責任,或是否需要分擔管理、營運或維修有關發展項目以內或以外的公眾休憩用地或公共設施的開支

-

這些公眾休憩用地或公共設施的位置

網上影片解說:批地文件的摘要

11. 發展項目中的建築物的橫截面圖

.jpg)

12. 立面圖

。

13. 裝置、裝修物料及設備

14. 斜坡維修

售樓說明書內關於斜坡維修的部份,會列明屋苑範圍內的斜坡,而這些斜坡的維修需要由屋苑業主負責。

維修斜坡的維修責任

有關斜坡維修所引起的開支,需要由屋苑全體業主負責。個別業主所負責的金額,則以大廈公契內所列明「不可分割份數 」即樓盤內每個住宅單位獲分配的「不可分割份數」數目攤分。

網上影片解說:斜坡維修

補充資料

常用付款方法

於簽署臨時買賣合約 (「臨時合約」)時,買方須繳付相等於成交金額的5%作為臨時訂金。其中港幣$100,000之部份臨時訂金須以銀行本票支付,臨時訂金餘款須以銀 行本票及/或支票支付。所有銀行本票及支票抬頭必須為「XX律師行」

1. 買方須於簽署臨時合約時繳付相等於成交金額 5%作為臨時訂金。

2. 買方須於簽署臨時合約後 60 天內再付成交金額 5%作為加付訂金。

3. 成交金額90%即成交金額餘款於買方簽署臨時合約後120天內繳付

計算例子:單位售價$10,000,000

1. 簽署臨時合約$10,000,000 x 0.93 x 5% = $465,000臨時訂金

2. 簽署臨時合約後 60 天內$465,000(5%)加付訂金

3. 成交金額餘款$8,370,000(90%)於買方簽署臨時合約後120天內繳付

1. 買方須於簽署臨時合約時繳付相等於成交金額 5%之金額為臨時訂金。

2. 買方須於簽署臨時合約後 60 天內再付成交金額 5%作為加付訂金。

3. 成交金額90%即成交金額餘款須於賣方向買方發出書面通知書可將住宅物業之業權有效地轉讓予買方的日期起的14天內繳付。

計算例子:單位售價$10,000,000

1. 簽署臨時合約$10,000,000 x 0.95 x 5% = $475,000臨時訂金

2. 簽署臨時合約後 60 天內$475,000(5%)加付訂金

3. 成交金額餘款$9,550,000(90%)須於賣方向買方發出書面通知書可將住宅物業之業權有效地轉讓予買方的日期起的14天內繳付。

1. 買方須於簽署臨時合約時繳付相等於成交金額 5%作為臨時訂金。

2. 買方須於簽署臨時合約後 60 天內再付成交金額 5%作為加付訂金。

3. 成交金額90%即成交金額餘款於買方簽署臨時合約後120天內繳付

計算例子:單位售價$10,000,000

1. 簽署臨時合約$10,000,000 x 5% = $500,000臨時訂金

2. 簽署臨時合約後 60天內$500,000(5%)加付訂金

3. 成交金額餘款$9,000,000(90%)於買方簽署臨時合約後120天內繳付

第一按揭貸款注意事項:

(i) 買方可向賣方指定的一按財務機構「指定財務機構」)申請一按貸款。

(ii) 第一按揭貸款的最高金額 。

(iii) 第一按揭貸款最長年期 。

(vi) 第一按揭貸款利率為:

|

貸款價值比率

|

年期的首24個月 |

其後 |

|

例一:85%

|

P – 2% per annum

|

P per annum

|

(v) 第一按揭貸款申請的審批由指定財務機構全權負責。指定財務機構對是否批出貸款計劃有最終決定權。

(vi) 買方須按指定財務機構的要求提供一切所需文件以證明其還款能力,所需文件包括但不限於買方及其擔保人(如適用)的信貸報告、收入證明、銀行紀錄及借貸紀錄(包括其他貸款,如有)。

(vii) 不論第一按揭貸款獲批與否,買方仍須按買賣合約完成住宅物業的買賣及繳付全數成交金額。